Newsletter

Newsletter

Niska inflacja pomoże hossie na GPW

Warszawski parkiet nie reaguje na żadne pozytywne sygnały i bodźce. Nie zadziałały obniżki stóp procentowych, inwestorzy nie bardzo wierzą w mającą nadejść wkrótce poprawę sytuacji w gospodarce. W przeszłości zwyżkom pomagała niska inflacja. Tym razem może być podobnie.

Wszystko wskazuje na to, że z punktu widzenia rynkowych cykli, znajdujemy się w przededniu najlepszego momentu do inwestowania w akcje. Spowolnienie gospodarcze zbliża się do wyczerpania swego potencjału i nawet jeśli w drugiej połowie roku nie czeka nas jeszcze boom, to najgorszy okres prawdopodobnie będziemy mieć za sobą. Na rynkach występują zjawiska charakterystyczne dla tej fazy. Tanieją surowce, zarówno przemysłowe, jak miedź i ropa naftowa, jak i rolne. Zapotrzebowanie ze strony przemysłu spadło, a konsekwencje gorszej sytuacji widoczne są w spadku konsumpcji. Rosną ceny obligacji, czyli rentowność inwestycji w dług obniża się. Nie jest to wyłącznie efekt ucieczki przed ryzykiem w warunkach niepokojów na rynkach finansowych. Gdyby tak było, nie obserwowalibyśmy bezprecedensowego boomu zagranicznych inwestorów na polskie papiery skarbowe. Stopy procentowe są na świecie ekstremalnie niskie już od dawna, a zaczęły spadać także w Polsce. Teoretycznie hossa na rynku akcji powinna zacząć się już po trzeciej obniżce, czyli w styczniu. Tymczasem obserwujemy tendencję odwrotną, od początku roku nasze indeksy zachowują się bardzo słabo. Przoduje w tym WIG20, który w pierwszym kwartale zniżkował o ponad 8 proc. Po piątej redukcji stóp cykl łagodzenia polityki pieniężnej jest bardzo bliski zakończenia, a rynek akcji nie zdążył zareagować. Stopy jednak wciąż są niskie i prawdopodobnie nie wzrosną do momentu, gdy gospodarka nie da wyraźnych sygnałów ożywienia, a inflacja znów da znać o sobie.

Można wręcz powiedzieć, że nadziei na kontynuację warunków sprzyjających hossie, trzeba wyglądać właśnie w inflacji. Poza wieloma różnego rodzaju wskaźnikami, dającymi sygnały zmian koniunktury giełdowej, obserwacja procesów inflacyjnych może być bardzo pomocna w podejmowaniu decyzji. Jest to narzędzie często skuteczne, mimo że zmiany tempa wzrostu cen nie są wcale wskaźnikiem wyprzedzającym, lecz są konsekwencją tendencji możliwych do zaobserwowania znacznie wcześniej. Zjawiska inflacyjne są tylko ich potwierdzeniem, należałoby więc traktować je nie jako czynnik samodzielny, lecz współwystępujący z innymi.

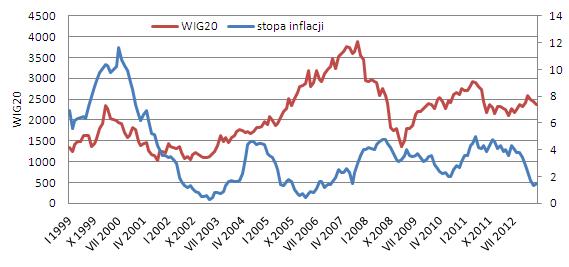

Dynamika inflacji i WIG20

Źródło: na podstawie danych NBP i GPW.

Chodzi przy tym nie tyle i nie tylko o samą jej wysokość, lecz o czas utrzymywania się jej na niskim bądź wysokim poziomie. Tempo wzrostu cen spada systematycznie od drugiej połowy 2011 r. Początkowo jednak dynamika tego procesu była niewielka. Od maja 2011 r., gdy inflacja osiągnęła rekordowo wysoki w tym cyklu poziom 5 proc., w ciągu kolejnych dwunastu miesięcy obniżyła się do zaledwie 4,3 proc. w czerwcu 2011 r. i 4 proc. miesiąc później. Trudno nie zauważyć, że w tym czasie indeksy na warszawskim parkiecie wykazywały wyraźną słabość w porównaniu z sytuacją na głównych giełdach światowych. Poruszały się w wielomiesięcznym trendzie bocznym, z którego zdołały się wyrwać dopiero pod koniec listopada 2012 r. Wysokie tempo wzrostu PKB w połączeniu z uporczywie wysoką inflacją, sprawiały wrażenie, że z polską gospodarką wszystko jest w najlepszym porządku. Na tyle, że Rada Polityki Pieniężnej zdecydowała w maju 2012 r. o podwyższeniu stóp procentowych. Jednak inwestorzy widzieli doskonale pogarszające się parametry makroekonomiczne i zdawali sobie sprawę, że inflacja pochodzi z importu i ma sztuczny charakter. Jej źródłem były wysokie ceny surowców, napędzane ekstremalnie luźną polityką pieniężną największych banków centralnych świata. Polskie stopy nie były w stanie z taką inflacją nic zrobić. Trudno się dziwić, że w takich warunkach akcje nie chciały drożeć.

Indeksy ruszyły śmielej w górę dopiero od czerwca 2012 r., paradoksalnie, tuż po podwyżce stóp procentowych. Sygnałem do rozpoczęcia fali wzrostów na giełdzie było zwiększające się tempo spadku inflacji. O ile od maja 2011 r. do czerwca 2012 r. spadła z 5 do 4 proc., czyli o 1 punkt procentowy, a więc o jedną piątą, to od czerwca do końca grudnia 2012 r. zmalała z 4 do 2,4 proc., o 1,6 punktu procentowego, czyli o 40 proc. W tym czasie WIG20 zwiększył swoją wartość o prawie 29 proc. i w szybkim tempie odrabiał zaległości względem giełdowego otoczenia. Można było odnieść wrażenie, że wszyscy, poza Radą Polityki Pieniężnej, wiedzieli, że wkrótce musi dojść do poluzowania polityki pieniężnej. I to przekonanie prawdopodobnie przeważyło nad obawami o stan gospodarki.

Odwrotna zależność inflacji i giełdowej koniunktury nagle przestała działać w pierwszych trzech miesiącach 2013 r., mimo że dynamika spadku inflacji utrzymywała wysokie tempo (spadek z 2,4 do 1,3 proc., czyli o 46 proc. w trzy miesiące). Można przypuszczać, że poza czynnikami zewnętrznymi, choćby takimi, jak obawy przed wcześniejszym zakończeniem skupu obligacji przez Fed, czy sprawa Cypru, inwestorzy dostrzegli, że niedoceniali w pełni powagi sytuacji polskiej gospodarki, a mocno spadająca inflacja utwierdziła ich w tym przekonaniu i trochę przestraszyła. Postanowili więc skorygować swój wcześniejszy optymizm, co doprowadziło d spadkowej korekty. Dodatkowym jej napędem były gorsze wyniki największych spółek.

W scenariuszu zakładającym utrzymanie się inflacji na niskim poziomie, czyli poniżej celu inflacyjnego, wyznaczonego rzez NBP na 2,5 proc. i jednoczesnym niskim tempie wzrostu gospodarczego, nie ma co obawiać się podwyżek stóp procentowych. Można się liczyć z tym, że taki stan (niska inflacja i niskie nominalnie stopy procentowe oraz stabilny niski rynkowy koszt pieniądza) może potrwać do końca roku. To stwarza dobre warunki do wystąpienia pierwszej, tak zwanej bezinflacyjnej, fazy hossy na giełdzie. Nie musi ona wcale być dynamiczna. Według klasycznej koncepcji cykli rynkowych, wraz z nasilaniem się tempa wzrostu gospodarczego, prawdopodobnie pod koniec tego roku lub na początku 2014 r. możemy mieć do czynienia z drugą fazą hossy, której towarzyszyć będzie rosnąca inflacja. Zwyżkom cen akcji nie powinno wówczas zbyt mocno zaszkodzić prawdopodobne rozpoczęcie cyklu zaostrzania polityki pieniężnej. Dynamika obu procesów będzie mocno rozbieżna: hossa będzie nabierać coraz większego rozpędu, zaś stopy procentowe będą iść w górę powoli i stopniowo.

Roman Przasnyski, Open Finance

polecamy

Tak Poczta Polska stawiała automaty paczkowe. NIK zawiadamia śledczych InPost wyda 200 mln zł na swoje akcje. Żeby nagradzać menedżerów Mango korzysta z modelek wygenerowanych przez AI InPost uruchamia dostawy międzynarodowe. Można wysyłać paczki z Polski do siedmiu krajów Donald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie? Tyle dostaje najbogatszy emeryt w Polsce. Pracował 67 lat

najpopularniejsze

Radio 357 ze spotami dla niepłacących. „Inflacja zjada środki od patronów”

Radio 357 ze spotami dla niepłacących. „Inflacja zjada środki od patronów”

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

Tyle stacje informacyjne zarabiają z reklam. TVN24 z ogromną przewagą nad Republiką

Tyle stacje informacyjne zarabiają z reklam. TVN24 z ogromną przewagą nad Republiką

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

Legimi zarobiło rekordowo. Zarzuty wydawców to „sytuacja przejściowa”?

Legimi zarobiło rekordowo. Zarzuty wydawców to „sytuacja przejściowa”?

Dołącz do dyskusji: Niska inflacja pomoże hossie na GPW