Newsletter

Newsletter

Ponad jedna czwarta walorów na GPW w ciągu ostatnich pięciu lat zyskała ponad 100 proc.

Akcje co dziesiątej spółki osiągnęły roczne maksimum notowań, a prawie jedna trzecia jest bardzo blisko tego. Ponad jedna czwarta walorów w ciągu ostatnich pięciu lat zyskała ponad 100 proc. Od dna giełdowej koniunktury na papierach 25 spółek można było zarobić co najmniej 500 proc., a w przypadku „siedmiu wspaniałych” ponad 1000 proc. Mimo to, wciąż trudno mówić o przewartościowaniu rynku.

To zestawienie wskazuje w jakim punkcie giełdowej koniunktury znajduje się nasz rynek, szczególnie jeśli dodamy do niego obraz, jaki dają parametry wyceny spółek oraz uzupełnimy porównaniem drogi, jaką w ciągu pięciu ostatnich lat przebyły warszawskie indeksy z tym, co dzieje się ze wskaźnikami na głównych światowych giełdach.

W perspektywie bieżącego roku mamy do czynienia z wyraźną dysproporcją w zachowaniu naszych indeksów. Wskaźnik blue chips ledwie wychodzi na plus, indeks szerokiego rynku, który także pozostaje pod znacznym wpływem największych spółek, zyskuje 15 proc., zaś mWIG40 rośnie o 37 proc., a sWIG80 idzie w górę o 43 proc. Jak z tego wynika, koncentrowanie się w ocenie stanu rynku jedynie na obserwacji zachowania największych firm, mających dominujący udział zarówno w giełdowej kapitalizacji, jak i w obrotach, daje obraz mocno niepełny i może prowadzić do mylących wniosków. Papiery żadnej ze spółek wchodzących w skład WIG20 nie osiągnęły do tej pory rocznego maksimum. Najbliżej jego ustanowienia są akcje BRE, BZ WBK, PKO i Tauronu. Gdyby nie znaczący udział banków w indeksie i bardzo dobre w ostatnim czasie zachowanie ich kursów, surowcowo-paliwowa część wskaźnika jeszcze mocniej pogarszałaby jego sytuację.

Także w dłuższej, pięcioletniej perspektywie, obejmującej okres od dna załamania po globalnym kryzysie finansowym, uczestnicy WIG20 nie mają się czym pochwalić. W gronie liderów, których papiery od tamtego czasu zyskały ponad 500 proc., znajduje się tylko jeden „stały” przedstawiciel blue chips, czyli KGHM. W tej stawce plasują się też papiery Boryszewa, który w WIG20 przez pewien czas się znajdował oraz Synthosu, które weszły do niego bardzo niedawno. Sam indeks zyskał w ciągu pięciu lat nieco ponad 100 proc., a do rekordu, ustanowionego przed kryzysem finansowym, brakuje mu 50 proc.

Tymczasem S&P500 od początku roku poszedł w górę o 25 proc. i znajduje się 14 proc. powyżej poprzedniego historycznego rekordu z października 2007 r. Tylko minimalnie gorszymi wynikami może się poszczycić wskaźnik giełdy we Frankfurcie. Oba, od dna pokryzysowej koniunktury z lutego 2009 r., zyskały na wartości niemal dwukrotnie mocniej niż nasz WIG20. Światowym potentatom kroku, pod względem skali wzrostu, zarówno w skali roku, jak i pięciu lat, dotrzymują pozostałe warszawskie indeksy. Jednak wciąż daleko im od historycznych rekordów. Wskaźnik szerokiego rynku musiałby wzrosnąć o 23 proc., zaś mWIG40 potrzebuje do tego zwyżki o 64 proc.

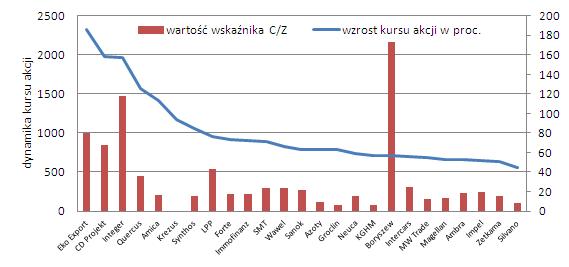

Spółki charakteryzujące się największą dynamiką wzrostu kursów od lutego 2009 r. oraz ich wskaźniki C/Z

Źródło: na podstawie danych GPW.

Z tego porównania można wyciągnąć wniosek, że indeksy warszawskiego parkietu mają jeszcze spory potencjał do wzrostu. Widać już coraz bardziej, że staje się on dostrzegalny dla inwestorów, zarówno krajowych, jak i zagranicznych. Jego uruchomieniu sprzyja poprawiająca się wyraźnie kondycja polskiej gospodarki. Na razie zaczynają na te sygnały reagować międzynarodowe ośrodki analityczne, podwyższając prognozy na najbliższą przyszłość. Wkrótce ich śladem powinni pójść śmielej inwestorzy.

Kontynuacji tendencji wzrostowej na naszym rynku sprzyja nie tylko poprawiająca się sytuacja makroekonomiczna, ale także wciąż niewygórowane wyceny spółek, a w wielu przypadkach bardzo mocne fundamenty, stanowiące podstawę do dynamicznego wzrostu kursów. Najbardziej popularny miernik wyceny spółek, czyli wskaźnik cena do zysku na akcję, wynosi obecnie dla całego rynku 15,2. Choć nie jest to poziom wskazujący na niedoszacowanie wartości notowanych na warszawskim parkiecie akcji, to z całą pewnością nie można mówić o ich przewartościowaniu. Wskaźnik ten znacznie wyższe poziomy osiągał nie tylko w szczycie hossy w 2007 r., ale także na przykład w 2010 r. W poprzednim okresie wychodzenia polskiej gospodarki z głębokiego spowolnienia gospodarczego i przechodzenia do fazy boomu w pierwszych latach obecnego stulecia, wskaźnik cena do zysku przekraczał 70, w 2004 r. obniżył się do około 24. Podobne tendencje można zaobserwować w przypadku wskaźnika cena do wartości księgowej, który wciąż znajduje się poniżej 1, co oznacza, że spółki są wyceniane poniżej wartości ich majątku.

Interesujące wnioski można wyciągnąć także z porównania dynamiki zmian kursów i poziomu wycen spółek, które charakteryzowały się największą aprecjacją w ciągu ostatnich pięciu lat. Nawet w przypadku grupy siedmiu firm, których akcje zyskały w tym czasie ponad 1000 proc., trudno mówić o nieracjonalnych wycenach. Wysokie poziomy wskaźników, kilkukrotnie przewyższające rynkową średnią to po części wynik specyfiki ich działalności, jak w przypadku Eko Eksportu, CD Projektu, Integera, czy Quercusa, po części zaś tego, że spółki te znajdują się w fazie bardzo intensywnego rozwoju. Inwestorzy dostrzegając tkwiący w nich potencjał kierują się bardziej przewidywaniami przyszłych wyników, a nie analizą dotychczasowych, które brane są do wyliczania wskaźników wycen. W przypadku większości spółek, których papiery zwyżkowały o ponad 500 proc., prowadzących mniej specyficzną działalność (głównie firmy przemysłowe), wskaźniki wyceny w żadnym razie nie wskazują na przewartościowanie papierów. W przypadku takich firm, jak na przykład Azoty, Groclin, czy KGHM, można uznać je wręcz za niskie, zaś dla takich, jak Amica, Synthos, Forte, znajdują się na przeciętnym poziomie.

Uwzględniając zarówno czynniki makroekonomiczne oraz fazę cyklu, w jakiej znajduje się polska gospodarka, jak i obecną kondycję warszawskiego parkietu, można oczekiwać kontynuacji hossy. Wszystko wskazuje na to, że wkrótce wejdzie ona w trzecią fazę, w trakcie której z dużym prawdopodobieństwem nasze indeksy znajdą się na rekordowo wysokich poziomach. Należy się jednak liczyć z tym, że rynki może wcześniej czekać wstrząs, związany z zakończeniem programu skupu obligacji przez Fed, a następująca po nim faza wzrostów może być bardziej podatna na okresowe głębsze korekty.

Roman Przasnyski, Open Finance

polecamy

Tak Poczta Polska stawiała automaty paczkowe. NIK zawiadamia śledczych InPost wyda 200 mln zł na swoje akcje. Żeby nagradzać menedżerów Mango korzysta z modelek wygenerowanych przez AI InPost uruchamia dostawy międzynarodowe. Można wysyłać paczki z Polski do siedmiu krajów Donald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie? Tyle dostaje najbogatszy emeryt w Polsce. Pracował 67 lat

najpopularniejsze

Radio 357 ze spotami dla niepłacących. „Inflacja zjada środki od patronów”

Radio 357 ze spotami dla niepłacących. „Inflacja zjada środki od patronów”

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

Tyle stacje informacyjne zarabiają z reklam. TVN24 z ogromną przewagą nad Republiką

Tyle stacje informacyjne zarabiają z reklam. TVN24 z ogromną przewagą nad Republiką

Szef TVP Info tłumaczy się z prywatnej relacji z sekretarką. TVP: to jedynie naruszenie norm etycznych

Szef TVP Info tłumaczy się z prywatnej relacji z sekretarką. TVP: to jedynie naruszenie norm etycznych

Dołącz do dyskusji: Ponad jedna czwarta walorów na GPW w ciągu ostatnich pięciu lat zyskała ponad 100 proc.