Newsletter

Newsletter

Rządowe zmiany w OFE grożą posuchą na giełdzie

Wraz z prezentacją wybranego przez rząd wariantu zmian w OFE, poznaliśmy główne parametry, w ramach których będą poruszać się fundusze. Nie znikła jednak niepewność, związana ze skalą ich działania i jej wpływem na koniunkturę giełdową. Mimo że rozwiązanie nie jest najgorszym z możliwych, rynek zareagował negatywnie.

Reakcja inwestorów na ogłoszone przez rząd szczegóły zmian, dotyczące funkcjonowania funduszy emerytalnych, była bardzo negatywna. Trudno przewidzieć, czy dotychczasowy dwusesyjny szok wyczerpuje już spadkowy potencjał i nastroje wkrótce się poprawią, czy też będziemy mieć kontynuację przeceny. Jej dotychczasowa skala już jest porównywalna do tej z czerwca, gdy rząd zaprezentował propozycję trzech wariantów zmian. WIG20 dotarł w okolic ukształtowanego wówczas dołka. Odreagowanie z ubiegłego piątku nie było zbyt dynamiczne i nie przebiegało bezproblemowo. Wciąż bardziej prawdopodobna jest rozbudowa zniżkowej sekwencji, niż radykalna poprawa nastrojów.

Jednak dla inwestorów o wiele ważniejsze od bieżącej sytuacji są jej perspektywy w dłuższym okresie, będące konsekwencją przyjętych zmian, dotyczących funkcjonowania OFE. Jak można się było obawiać, są one połączeniem wcześniej prezentowanych wariantów, zawierającym zdjęcie najbardziej doskwierającego finansom państwa „obligacyjnego garbu” oraz wprowadzenie „dobrowolności” uczestnictwa w OFE. O ile samo przeniesienie obligacyjnej części aktywów funduszy do ZUS nie stanowiłoby prawdopodobnie większego zagrożenia dla sytuacji na giełdowym parkiecie, to stworzenie obywatelom możliwości wyboru tego, gdzie popłyną ich składki, może być źródłem większych perturbacji, a nawet powodem powolnej marginalizacji OFE. Niebagatelne znaczenie dla perspektyw i strategii funduszy mieć też będzie mechanizm „suwaka”, czyli stopniowego przekazywania do ZUS środków członków OFE, którym do osiągnięcia wieku emerytalnego zostało 10 lat.

Przekazanie do ZUS części obligacyjnej funduszy, oznacza uszczuplenie ich aktywów, wynoszących na koniec lipca 281,4 mld zł o 139,2 mld zł, czyli o niemal połowę (według szacunków Ministerstwa Finansów, ZUS przejmie 51,5 proc. aktywów OFE). Z pozostałej części portfela, liczącego 142,2 mld zł., akcje stanowić będą (według stanu z końca lipca 2013 r.) 78,4 proc. W porównaniu z obecnym poziomem zaangażowania w akcje, stanowiącym niecałe 40 proc., oznacza to radykalną zmianę charakteru funduszy z mających cechy zrównoważonych, na wybitnie agresywne, o znacznie podwyższonym ryzyku inwestycyjnym. W tej sytuacji powstaje pytanie, czy zarządzający tymi funduszami będą skłonni taki stan akceptować, czy też będą się starać zdecydowanie obniżyć poziom ryzyka, czyli bardziej zrównoważyć strukturę portfela. W tej drugiej sytuacji oznaczałoby to w najlepszym razie ograniczanie zakupów akcji z bieżących wpływów środków, pochodzących ze składek, w najgorszym zaś, pozbywanie się części walorów. W każdym przypadku stanowiłoby to diametralną zmianę dotychczasowego układu sił na rynku, w którym fundusze stały zdecydowanie per saldo po popytowej stronie.

Oprócz kwestii systemowego podejścia zarządzających do struktury i poziomu ryzyka portfela, warszawski parkiet z pewnością w większym niż dotąd stopniu będzie narażony na wahania cykliczne, związane ze zmianami giełdowej koniunktury. O ile do tej pory OFE stanowiły stabilizator tego typu negatywnych tendencji, o tyle w przyszłych warunkach będą zachowywać się raczej „pro cyklicznie” zwiększając amplitudę zmian na rynku. W przewidywaniu pogorszenia koniunktury, będą z wyprzedzeniem starały się ograniczyć udział akcji w portfelu, przyspieszając i potęgując skalę spadków. Analogicznie będzie się działo w sytuacji spodziewanej poprawy sytuacji na rynkach. Skalę wpływu obu tych czynników, czyli systemowych i koniunkturalnych zmian w portfelach OFE na giełdę, trudno obecnie oszacować, choćby w przybliżeniu. Można optymistycznie przypuszczać, że fundusze przyjmą strategię systemowego utrzymywania w portfelach zaangażowania w akcje na poziomie 60-70 proc. Z uwagi na obawę przed pogorszeniem osiąganych wyników zarządzania, nie będą skłonne osiągać tego stanu w krótkim czasie, gdyż wyprzedaż akcji spowodowałaby spadek ich notowań. Długoterminowo jednak będzie to czynnik negatywnie wpływający na perspektywy koniunktury na parkiecie. Zakładając, że OFE zechcą zejść jedynie do 70 proc. zaangażowania w akcje i przyjmując, że średnio miesięcznie otrzymywać będą 922 mln zł ze składek (taka jest średnia z siedmiu miesięcy 2013 r.), musiałyby wstrzymywać się z zakupami akcji przez prawie 20 miesięcy (przy abstrakcyjnym założeniu, że wartość portfela akcji nie ulega zmianie w stosunku do stanu z końca lipca 2013 r.). W praktyce dojście do takiego stanu potrwa znacznie dłużej, gdyż z pewnością w 2014 r. w związku z możliwością „wyboru” przez dotychczasowych i potencjalnych członków OFE, wpływy ze składek będą o wiele mniejsze. Według szacunków Ministerstwa Finansów, wyniosą one około 6 mld zł, czyli o mniej więcej połowę mniej niż w 2013 r. Niewiele pomoże tu zwiększenie w przyszłym roku udziału składem przekazywanych do OFE z obecnych 2,8 do 2,92 proc.

Najszybciej fundusze i rynek giełdowy odczują prawdopodobnie skutki mechanizmu przekazywania części środków członków, którym do osiągnięcia wieku emerytalnego pozostało 10 lat. Opierając się na szacunkach resortu finansów, w 2014 r. z tego tytułu OFE będą musiały przetransferować do ZUS 4,4 mld zł. O ile ubytek napływu składek z tytułu „dobrowolności” prawdopodobnie zacznie być odczuwalny dopiero po kilku pierwszych miesiącach przyszłego roku (zakładając, że stosowne ustawy i rozporządzenia zaczną obowiązywać od początku stycznia 2014 r., a członkowie OFE będą mieli na zadeklarowanie swej przynależności do nich będą mieć trzy miesiące), to „suwak” zacznie czyścić konta OFE już od początku roku, ograniczając możliwości kupowania akcji przez fundusze.

Najpoważniejsze konsekwencje dla funduszy i rynku będą związane z wolnością wyboru uczestnictwa przyszłych emerytów w OFE. Na szczęście, rząd nie zdecydował się na wariant, w którym w ślad za rezygnacją z funduszy emerytalnych do ZUS przekazywane byłyby wszystkie aktywa, zgromadzone dotychczas przez członka. Będą tam wędrowały jedynie przyszłe składki. To zdejmuje z giełdy największe zagrożenie w postaci podaży akcji. Jednak samo ograniczenie wielkości dopływających do funduszy składek będzie poważnie wpływało na zachowanie jednego z najbardziej znaczących graczy na giełdzie. Skala tego wpływu zależeć będzie od tego, ilu członków OFE i przyszłych emerytów zdecyduje się w całości przejść na garnuszek ZUS. To wciąż największa niewiadoma.

Według przeprowadzonych w czerwcu przez PBS badań ankietowych, jedynie 26 proc. obywateli jest zwolennikami OFE, 30 proc. jest im przeciwnych, a 44 proc. to niezdecydowani. Najnowsze sondaże wskazują jednak, że około połowa Polaków jest przeciwna zmianom w OFE, zaproponowanym przez rząd. Nie wiadomo jednak jakie decyzje w rzeczywistości podejmą obywatele. Biorąc pod uwagę sposób dokonywania wyboru, narzucony przez rząd, czyli automatyczna przynależność wyłącznie do ZUS w przypadku bierności obywatela, trudno być optymistą. Można szacować, że w najlepszym przypadku przynależność do OFE zadeklaruje około połowa przyszłych emerytów, zaś w najgorszym, jedynie jedna czwarta. W pewnym uproszczeniu można przyjąć, że oznaczałoby to zmniejszenie kwot składek otrzymywanych przez OFE w takiej samej skali. W oczywisty sposób wpływałoby to na popytową aktywność funduszy na warszawskim parkiecie. Gdyby do zmian w OFE nie doszło, w 2014 r. fundusze otrzymałyby około 12 mld zł z tytułu składek, z czego mniej więcej 40 proc. wydałyby na zakup akcji. Z tego wynika, że średnio miesięcznie kupowałyby akcje za 400 mln zł. Przy założeniu, że ograniczenie dopływu składek o połowę w wyniku wyboru ZUS przez członków OFE, rozpocznie się w drugiej połowie 2014 r., fundusze otrzymałyby w pierwszym półroczu około 6 mld zł składek, w drugim zaś 3 mld zł, czyli łącznie 9 mld zł. Teoretycznie więc w pierwszych sześciu miesiącach, aktywność popytowa OFE na giełdzie mogłaby być znacznie większa niż dotychczas, gdyż prawdopodobnie zniesione zostaną limity zaangażowania w akcje. Jednak biorąc pod uwagę wspomniane mechanizmy wynikające z działania „suwaka” (4,4 mld zł w skali roku) oraz chęci ograniczenia przez fundusze udziału akcji w zmodyfikowanym portfelu (wstrzymanie się lub drastyczne ograniczenia zakupów akcji przez kilkanaście miesięcy), popyt na akcje ze strony OFE może być symboliczny. Przy założeniu, że w OFE zostanie jedna czwarta członków, można mieć obawy, że w drugiej połowie 2014 r. fundusze mogą trwale znaleźć się po podażowej stronie rynku, gdyż napływ środków skurczy się tak bardzo, że nie będzie w stanie zrównoważyć działań wynikających z dążenia do ograniczenia udziału akcji w portfelach OFE.

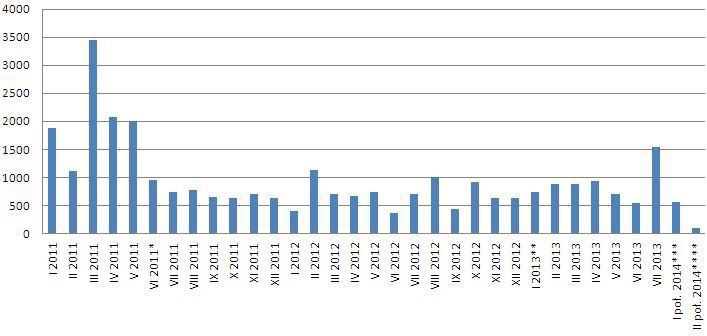

Średni miesięczny napływ środków do OFE (w mln zł)

źródło: na podstawie danych KNF

* efekt obniżenia składki z 7,3 do 2,3 proc.

** efekt podniesienia składki z 2,3 do 2,8 proc.

*** szacowany efekt po wprowadzeniu mechanizmu "suwaka"

**** szacowany efekt "suwaka" i odpływu połowy członków OFE do ZUS

Najbliższe miesiące stać więc będą pod znakiem niepewności w kwestiach terminu wprowadzenia zmian w OFE, skali zmian, wynikających z deklaracji udziału obywateli w funduszach oraz zmian strategii zarządzających funduszami emerytalnymi. To zaś będzie źródłem wzrastającej co pewien czas nerwowości na warszawskim parkiecie i powodem ostrożnego podejścia inwestorów do zakupów akcji. Najbardziej prawdopodobnym skutkiem takiej sytuacji będzie ograniczenie pozytywnego wpływu pozostałych czynników, sprzyjających poprawie giełdowej koniunktury, a najbardziej prawdopodobnym kierunkiem jej zmian będzie w najlepszym razie łagodna tendencja zwyżkowa.

Roman Przasnyski, Open Finance

Dziennikarka odchodzi z Kanału Zero. "To była moja decyzja"

Dziennikarka odchodzi z Kanału Zero. "To była moja decyzja"  Agnieszka Cegielska po 20 latach odchodzi z TVN

Agnieszka Cegielska po 20 latach odchodzi z TVN  Tak będą działać telewizory i dekodery. Resort szykuje rozporządzenie

Tak będą działać telewizory i dekodery. Resort szykuje rozporządzenie  Wydawcy łączą siły w sprawie Legimi. Apel do ministerstwa

Wydawcy łączą siły w sprawie Legimi. Apel do ministerstwa  Była korespondentka TVP w europejskiej stacji

Była korespondentka TVP w europejskiej stacji

Dołącz do dyskusji: Rządowe zmiany w OFE grożą posuchą na giełdzie