Newsletter

Newsletter

Spadająca inflacja to nieodłączny towarzysz pogarszania się sytuacji w gospodarce

Rekordowo niska inflacja w czerwcu nie powinna stanowić wielkiego zaskoczenia. Być może wkrótce zobaczymy ją na jeszcze niższym poziomie. Powoli zbliżamy się jednak do odwrócenia spadkowej tendencji, choć na narzekania, że ceny rosną zbyt mocno, przyjdzie jeszcze sporo poczekać.

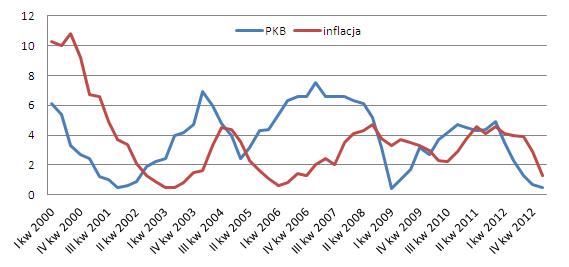

Zjawiska inflacyjne przebiegają w naszej gospodarce z zadziwiającą regularnością. W ciągu ostatnich kilkunastu lat mieliśmy do czynienia z czterema wielkimi falami jej spadku. Czas trwania każdej z nich wynosił około dwóch lat. Najdłuższa i najbardziej dynamiczna zaczęła się w lipcu 2000 r. i trwała do kwietnia 2003 r., a więc liczyła 32 miesiące. W tym czasie tempo wzrostu cen towarów i usług konsumpcyjnych zmniejszyło się z 11,6 proc. do zaledwie 0,3 proc. Drugi okres dezinflacji to czas od sierpnia 2004 r. do marca 2006 r., czyli 26 miesięcy, w ciągu których CPI zmniejszył się z 4,6 do 0,4 proc. Trzeci trwał 21 miesięcy, od lipca 2008 do kwietnia 2010 r. (spadek z 4,8 do 2,4 proc.). Ostania fala, której właśnie jesteśmy świadkami, rozpoczęła się w maju 2011 r., z poziomu 5 proc. Od tej pory minęło 25 miesięcy i prawdopodobnie czas spadającej inflacji dobiega końca. Ostatnia szansa poprawienia rekordu wszech czasów przypadnie zapewne na lipiec lub sierpień.

Nie ma jednak powodów do niepokoju o to, że rosnące ceny znów zaczną nam wkrótce dokuczać. Wręcz przeciwnie, powinniśmy z ulgą przyjąć odwrócenie spadkowej tendencji i cieszyć się, że inflacja powoli się zwiększa. Nietrudno bowiem zauważyć, że spadająca inflacja to nieodłączny towarzysz pogarszania się sytuacji w gospodarce, często związanej z poważnymi zjawiskami kryzysowymi. Tak było w pierwszych trzech latach obecnego stulecia, gdy tempo wzrostu PKB, po pęknięciu internetowej bańki, zmniejszyło się z 6,1 do 0,5 proc., podobnie po globalnym załamaniu z lat 2008-2010, gdy gospodarka zwolniła z 7,5 do 0,4 proc., i tak dzieje się obecnie, gdy sięgający 4,9 proc. wzrost PKB z czwartego kwartału 2011 r. stopniał do 0,5 proc. w pierwszych trzech miesiącach 2013 r. Wyjątek stanowi nie związany z żadnym wielkim kryzysem okres 2004-2006, gdy mieliśmy do czynienia jedynie ze stosunkowo niegroźnym i krótkotrwałym, trwającym cztery kwartały, spowolnieniem w gospodarce, w czasie którego tempo wzrostu PKB zmniejszyło się z 6,9 do 2,4 proc. Jednak także wówczas inflacja zniżkowała przez 21 miesięcy, choć tempo jej spadku było stosunkowo niewielkie. Jak widać, obecne spowolnienie, choć wyglądało początkowo niezbyt groźnie, jest porównywalne z dwoma największymi tąpnięciami w tym stuleciu.

Dynamika PKB i stopa inflacji (w proc.)

Źródło: GUS.

Co gorsza, nie zanosi się wcale na szybką i dynamiczna poprawę sytuacji, podobną do tej z lat 2005-2007 czy 2009-2011. Najbardziej prawdopodobny wydaje się scenariusz w najlepszym przypadku podobny do tego, który przerabialiśmy w latach 2001-2003, gdy gospodarka wracała do zdrowia bardzo powoli. Wskazują też na to prognozy dotyczące kształtowania się zjawisk inflacyjnych. Według ekspertów Narodowego Banku Polskiego, powrót tempa wzrostu cen towarów i usług konsumpcyjnych do poziomu 2,5 proc., czyli do ustalonego przez bank centralny celu inflacyjnego, nastąpi dopiero po 2015 r. Mówiąc ściślej, osiągnięcie zakładanego na 2015 r. przedziału inflacji od 0,7 do 2,4 proc. nastąpiłoby przy założeniu braku zmian stóp procentowych. W pierwszym kwartale 2015 r. nie sięgnie ona nawet dolnej granicy odchylenia od celu inflacyjnego, czyli 1,5 proc. Towarzysząca tej projekcji prognoza tempa wzrostu gospodarczego, zakłada że dynamika PKB w 2015 r. będzie się z dużym prawdopodobieństwem mieścić w przedziale 1,6-4,2 proc.

Co ciekawe, wyraźne prawidłowości widać także, gdy przyjrzymy się przez jaki czas w ciągu ostatnich kilkunastu lat inflacja znajdowała się poniżej celu inflacyjnego. Tu także możemy wyszczególnić cztery okresy, analogiczne do tych, które wyodrębniliśmy analizując cztery wielkie spadkowe fale inflacji i częściowo się z nimi pokrywające. Dwa z nich, obejmujące okres od maja 2002 do kwietnia 2004 r. oraz od maja 2005 do kwietnia 2007 r., trwały po 23 miesiące. Trzeci, obejmujący czas od kwietnia do września 2010 r., trwający zaledwie sześć miesięcy, był mocno nietypowy. Wówczas jednak na takie zachowanie znaczący wpływ miały czynniki zewnętrzne, w postaci bezprecedensowego luzowania polityki pieniężnej przez główne banki centralne świata, co spowodowało dynamiczny wzrost cen surowców (od połowy 2009 do końca 2010 r. notowania miedzi poszły w górę o 90 proc.). We wszystkich trzech przypadkach pozostawania inflacji poniżej celu, okres ten dzielił się na dwie niemal równe połowy. W pierwszej inflacja po zejściu poniżej celu nadal spadała, w drugiej zwiększała się. Obecna faza spadku inflacji po zejściu poniżej celu trwa osiem miesięcy. Jeśli przyjąć, że przedstawiona prawidłowość będzie miała miejsce i tym razem, można się spodziewać, że 2,5-proc. inflację zobaczymy znacznie szybciej, niż prognozuje to NBP, czyli nie na początku 2016 r. ale już w drugiej połowie przyszłego roku. Ten optymistyczny – w kontekście towarzyszącego rosnącej inflacji wzrostu PKB – scenariusz może jednak zostać zakłócony wskutek utrzymywania się słabej koniunktury w gospodarce globalnej i perspektywy niskich cen surowców na świecie.

Mimo to, można mieć nadzieję, że czas dochodzenia inflacji do poziomu zbliżonego do celu inflacyjnego i tak okaże się krótszy, niż zawarty w lipcowej projekcji inflacyjnej NBP lub będziemy mieć do czynienia z okresem analogicznym do tego z lat 2005-2006, w którym tempo wzrostu PKB będzie się zwiększało bardziej wyraźnie, przy jednocześnie utrzymującej się niskiej inflacji.

Roman Przasnyski, Open Finance

polecamy

Tak Poczta Polska stawiała automaty paczkowe. NIK zawiadamia śledczych InPost wyda 200 mln zł na swoje akcje. Żeby nagradzać menedżerów Mango korzysta z modelek wygenerowanych przez AI InPost uruchamia dostawy międzynarodowe. Można wysyłać paczki z Polski do siedmiu krajów Donald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie? Tyle dostaje najbogatszy emeryt w Polsce. Pracował 67 lat

najpopularniejsze

Radio 357 ze spotami dla niepłacących. „Inflacja zjada środki od patronów”

Radio 357 ze spotami dla niepłacących. „Inflacja zjada środki od patronów”

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

Tyle stacje informacyjne zarabiają z reklam. TVN24 z ogromną przewagą nad Republiką

Tyle stacje informacyjne zarabiają z reklam. TVN24 z ogromną przewagą nad Republiką

Szef TVP Info tłumaczy się z prywatnej relacji z sekretarką. TVP: to jedynie naruszenie norm etycznych

Szef TVP Info tłumaczy się z prywatnej relacji z sekretarką. TVP: to jedynie naruszenie norm etycznych

Dołącz do dyskusji: Spadająca inflacja to nieodłączny towarzysz pogarszania się sytuacji w gospodarce