Newsletter

Newsletter

Ulga podatkowa pobudza działalność badawczo-rozwojową

6 na 10 firm planuje zwiększać wydatki w obszarze badawczo-rozwojowym. To wynik obowiązującej od dwóch lat ulgi podatkowej na tego typu działalność - wynika z analizy KPMG w Polsce.

Ulga badawczo-rozwojowa, umożliwiająca przedsiębiorcom zmniejszenie podatku dochodowego z tytułu prowadzonej działalności B+R, została wprowadzona w 2016 roku w miejsce ulgi technologicznej. Mogą z niej korzystać zarówno podatnicy PIT i CIT działający w różnych sektorach gospodarki. Jak jednak pokazują nowe badania firmy doradczej KPMG, w ubiegłym roku z ulgi skorzystało zaledwie 14 proc. firm. W porównaniu z ubiegłoroczną edycją badania, to wzrost o 3 p.p.

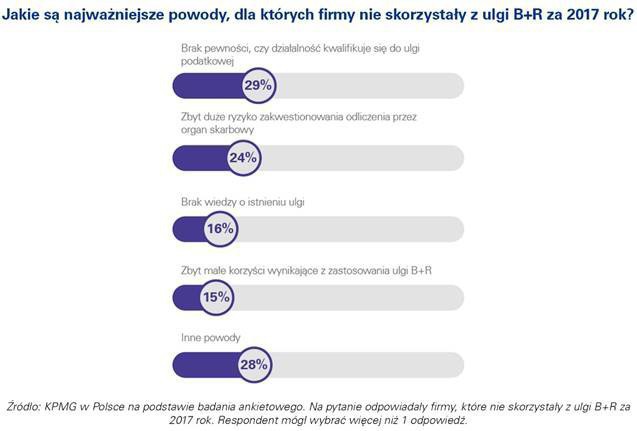

16 proc. badanych przedsiębiorców, prowadzących działania badawczo-rozwojowe, nie skorzystało z możliwości odliczenia ulgi w zeznaniu podatkowym za 2017 rok, bo nie wiedziało o jej istnieniu. T wynik o 5 p.p. niższy w porównaniu z ubiegłoroczną edycją raportu. Wśród przedsiębiorstw, które pomimo prawa do odliczenia ulgi, nie skorzystały z niej, 29 proc. nie miało pewności czy prowadzona przez nich działalność kwalifikuje się do odliczenia w ramach ulgi, a blisko co czwarty respondent obawiał się ryzyka zakwestionowania odliczenia przez organ skarbowy.

- W przyszłym roku odsetek ten powinien być wyższy, ponieważ od stycznia 2018 roku ulga została znacznie zwiększona i rozszerzeniu uległ katalog kosztów kwalifikowanych. Korzyści z ulgi B+R będą mogły czerpać firmy działające na terenach Specjalnych Stref Ekonomicznych (w zakresie działalności „niestrefowej”), a przedsiębiorstwom mającym status centrum badawczo-rozwojowego przysługiwać będzie maksymalnie 150% kwoty odliczenia – mówi Kiejstut Żagun, dyrektor, szef zespołu innowacji, ulg i dotacji w KPMG w Polsce.

Ulga na B+R pobudza innowacyjność

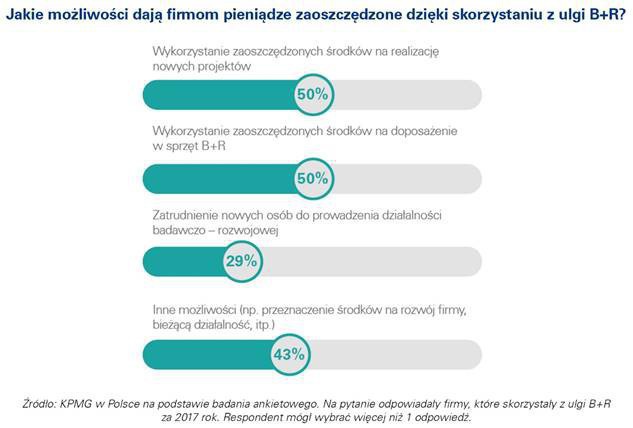

36 proc. korzystających z ulgi B+R firm uznała, że jej wprowadzenie było bodźcem, który sprawił, że podjęły decyzję o rozpoczęciu lub rozszerzeniu działalności badawczo-rozwojowej. Wśród korzyści płynących z odliczania ulgi, połowa przedsiębiorstw wymienia zarówno możliwość wykorzystania zaoszczędzonych środków na realizację nowych projektów, jak również doposażenia organizacji w sprzęt B+R. 43 proc. przedsiębiorstw zaoszczędzone środki przeznacza na inne cele (np. rozwój firmy lub finansowanie bieżącej działalności), a 29 proc. ankietowanych zatrudnia nowych specjalistów od B+R.

Firmy chcą korzystać z ulgi na B+R, ale też widzą trudności

W tym roku 31 proc. zbadanych przez KPMG przedsiębiorstw zamierza skorzystać z ulgi na działalność badawczo-rozwojową. 64 proc. ankietowanych planuje w ciągu najbliższych 3 lat zwiększać koszty na działania B+R, z czego prawie połowa zamierza zwiększyć budżet o nie więcej niż 5 proc. w stosunku do obecnych nakładów. Z kolei 12 proc. firm w ciągu najbliższych trzech lat zamierza przeznaczać mniej środków niż obecnie na działalność B+R.

Nadmiar formalności to najczęstsza trudność zgłaszana przez przedsiębiorców przy korzystaniu z ulgi B+R (64 proc. wskazań). Połowa przedsiębiorstw zgłasza problemy wynikające z klasyfikacją kosztów jako kosztów kwalifikowanych do skorzystania z ulgi podatkowej. Z kolei 43 proc. ankietowanych wskazuje na trudności z poprawną identyfikacją projektów lub działań firmowych zaliczanych do działalności badawczo-rozwojowej oraz ewidencją rachunkową kosztów kwalifikowanych.

- Firmy w Polsce często napotykają problemy w płynnym poruszaniu się w nomenklaturze działalności B+R co skutkuje zawężającą bądź rozszerzającą decyzją co do zakwalifikowania pewnych obszarów działalności do ulgi – ocenia Kiejstut Żagun.

Firmy chętniej stawiają na kooperacje z jednostkami naukowymi

Przedsiębiorstwa prowadzące działalność B+R najczęściej działają samodzielnie (41 proc. wskazań). Nieco mniejszy odsetek firm (38 proc. wskazań) współpracuje z przedsiębiorstwami niepowiązanymi, a 11 proc. z podmiotami powiązanymi. 26 proc. decyduje się na współpracę z jednostkami naukowymi.

Oprócz rozliczania ulgi B+R firmy korzystają również z innych form wspierania działalności innowacyjnej. 19 proc. ankietowanych przedsiębiorstw skorzystało w 2017 roku z dotacji na projekty lub infrastrukturę B+R, a 7 proc. korzystało z podwyższonych kosztów uzyskania przychodu dla inżynierów zaangażowanych w projekty B+R. 2 proc. firm wzięło udział w programie doktoratów wdrożeniowych.

Analiza KPMG w Polsce pt. „Ulga podatkowa na badania i rozwój” powstała na podstawie badania zrealizowanego metodą wywiadu telefonicznego CATI (ang. Computer Assisted Telephone Interview) na grupie 100 średnich i dużych firm, które prowadzą działalność badawczo-rozwojową. Na pytania odpowiadali przedstawiciele kadry kierowniczej oraz szefowie działów finansowych. Badanie zostało przeprowadzone w lipcu 2018 roku przez firmę Norstat na zlecenie KPMG. Ankietowani byli członkowie kadry zarządzającej oraz szefowie działów finansowych.

najpopularniejsze

Radio 357 ze spotami dla niepłacących. „Inflacja zjada środki od patronów”

Radio 357 ze spotami dla niepłacących. „Inflacja zjada środki od patronów”

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

Tyle stacje informacyjne zarabiają z reklam. TVN24 z ogromną przewagą nad Republiką

Tyle stacje informacyjne zarabiają z reklam. TVN24 z ogromną przewagą nad Republiką

Szef TVP Info tłumaczy się z prywatnej relacji z sekretarką. TVP: to jedynie naruszenie norm etycznych

Szef TVP Info tłumaczy się z prywatnej relacji z sekretarką. TVP: to jedynie naruszenie norm etycznych

Dołącz do dyskusji: